이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.국세청이 알려드리는 스팸문자·스미싱 예방법

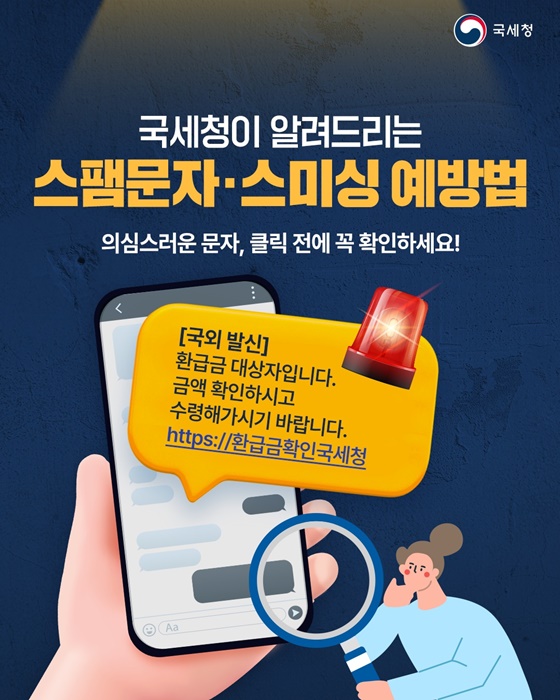

국세청이 알려드리는 스팸문자·스미싱 예방법

국세청이 알려드리는 스팸문자·스미싱 예방법

국세청이 알려드리는 스팸문자·스미싱 예방법

국세청이 알려드리는 스팸문자·스미싱 예방법

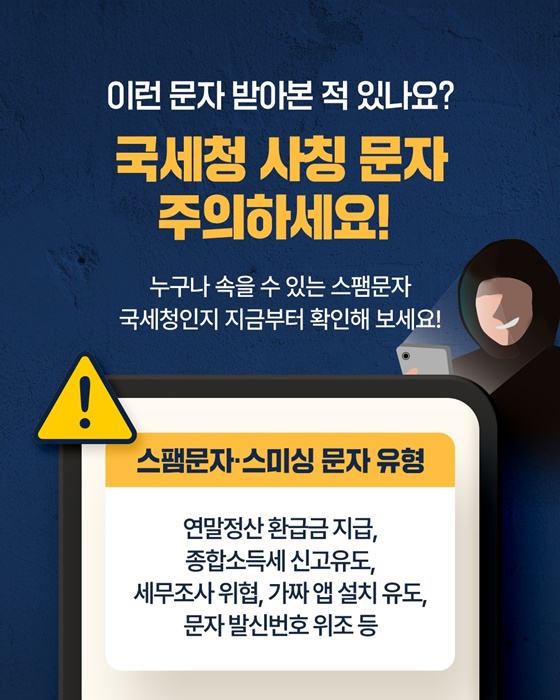

이런 문자 받아본 적 있나요?

국세청 사칭 문자 주의하세요!

누구나 속을 수 있는 스팸문자 국세청인지 지금부터 확인해 보세요!

■ 스팸문자·스미싱 문자 유형

연말정산 환급금지급, 종합소득세 신고유도, 세무조사 위협, 가짜 앱 설치 유도, 문자 발신번호 위조 등

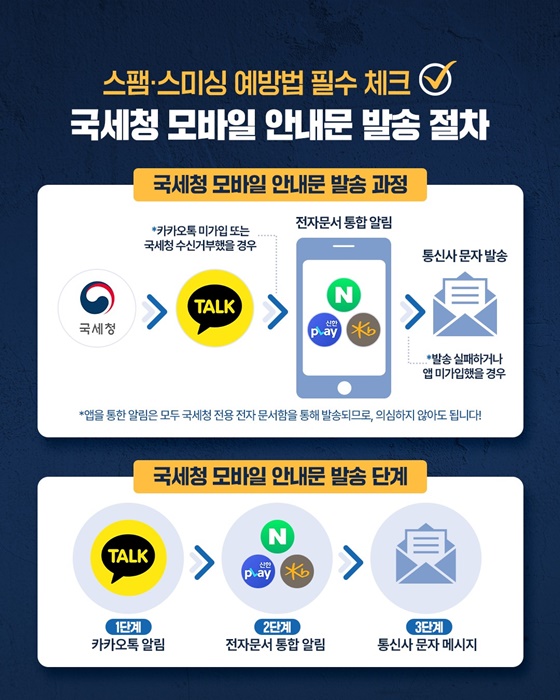

■ 스팸·스미싱 예방법 필수 체크

가. 국세청 모바일 안내문 발송 절차

· 국세청 모바일 안내문 발송 과정: 국세청 → 카카오톡(카카오톡 미가입 또는 국세청 수신거부했을 경우) → 전자문서 통합 알림(발송 실패하거나 앱 미가입했을 경우) → 통신사 문자 발송

* 앱을 통한 알림은 모두 국세청 전용 전자 문서함을 통해 발송되므로, 의심하지 않아도 됩니다!

· 국세청 모바일 안내문 발송 단계: 카카오톡 알림 → 전자문서 통합 알림 → 통신사 문자 메시지

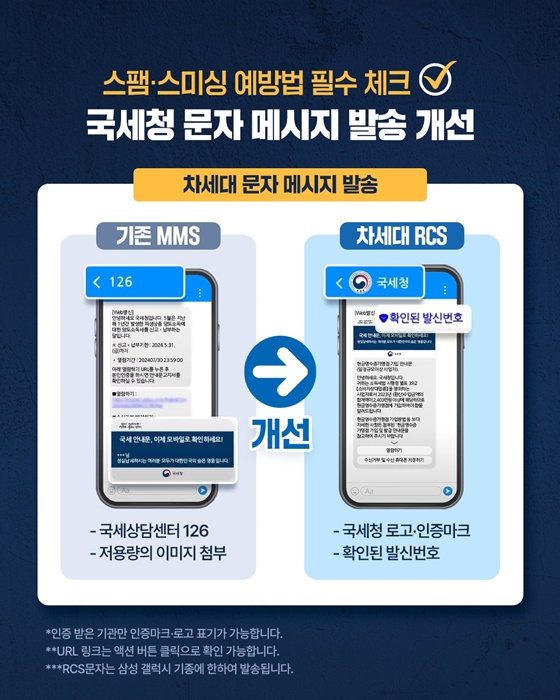

나. 국세청 문자 메시지 발송 개선

· 차세대 문자 메시지 발송:

(기존 MMS)

- 국세상담센터 ☎126

- 저용량의 이미지 첨부

(차세대 RCS)

- 국세청 로고·인증마크

- 확인된 발신번호

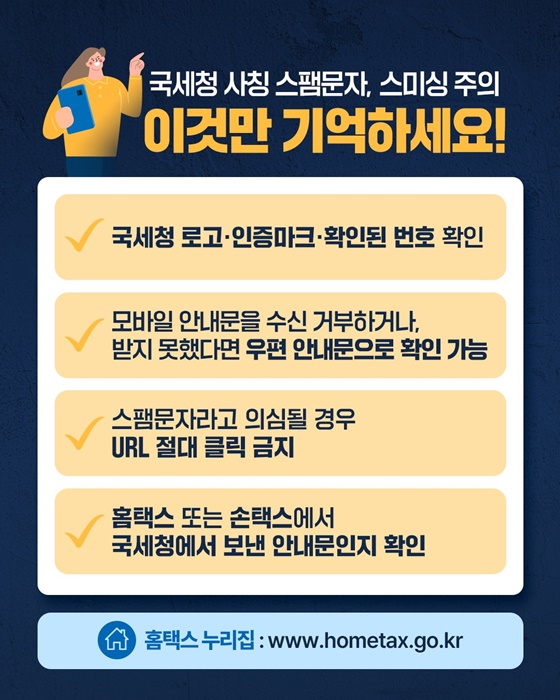

■ 국세청 사칭 스팸문자, 스미싱 주의 이것만 기억하세요!

· 국세청 로고·인증마크·확인된 번호 확인

· 모바일 안내문을 수신 거부하거나, 받지 못했다면 우편 안내문으로 확인 가능

· 스팸문자라고 의심될 경우 URL 절대 클릭 금지

· 홈택스 또는 손택스에서 국세청에서 보낸 안내문인지 확인